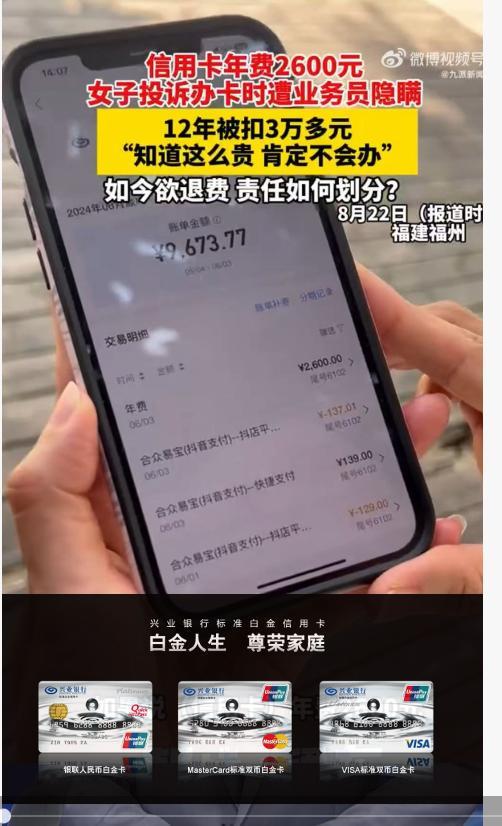

8月23日,有媒体报称:2013年张女士办理了一张某行白金信用卡,可近期她才发现,12年间每年被扣除年费2600元,累计金额达3万余元。张女士质疑,办卡时未被明确告知此费用,且每年扣费也没有收到短信通知,致其长期未能察觉。

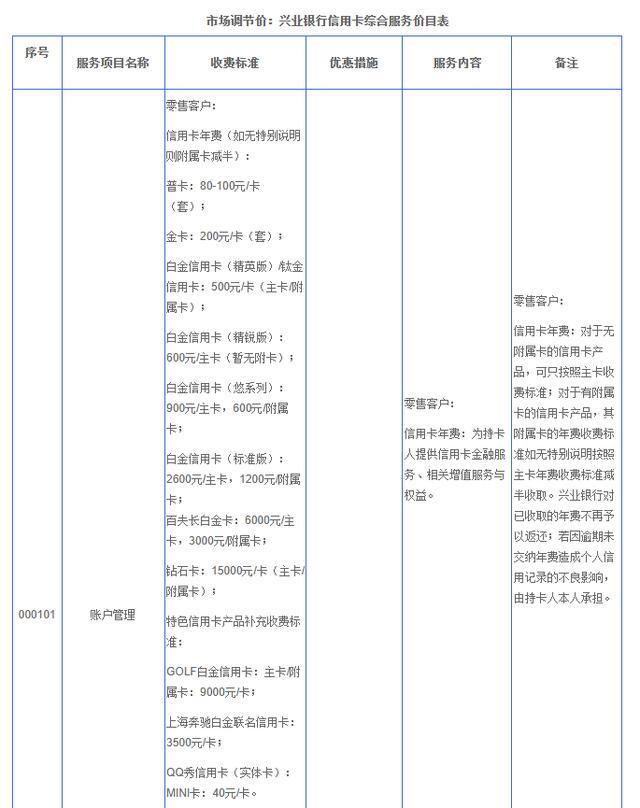

对此,银行客服回应,该行白金卡属高端卡种,信用额度较高,并附赠体检、机场贵宾厅等权益,年费为固定收取。对于当初办卡时签订的协议如何、业务员是否有告知,银行方面未与回应。张女士承认享受过部分权益,但仍坚持认为问题核心在于业务员未在办卡时如实、详尽告知年费情况。

据了解,信用卡的年费通常根据卡片的级别和提供的服务不同而有所差异。例如,普通卡、金卡、白金卡等,年费会随着服务等级的提升而增加。通常年费在信用卡激活后的第一个账单日收取,并在每年的同一日期进行收取。法律人士分析,若张女士在不知情的情况下使用了卡片并享受权益,从公平原则看需要承担一定责任,但需建立在银行已充分履行告知义务的基础上,银行应对业务员是否隐瞒年费进行解释并提供相关证据。

郑州锦天城律师事务所王文博律师表示:天下苦格式条款久矣!我国《民法典》第四百九十六条规定,格式条款就是为了重复使用而预先拟定,但是在订立合同的时候不跟对方协商的条款。这样的条款有很多限定条件,包括遵循公平原则、尽到提示和说明的义务等,否则就会导致“该条款不成为合同内容”的法律后果,说直白点就是,不管合同本身是否有效,这个格式条款都不成立。

再说格式条款的效力,如果存在重大误解、欺诈、胁迫、显失公平,或者不合理地免除己方责任、加重对方责任、限制或排除对方权利等情形,则格式条款可能无效。

可以说,《民法典》是真正知道格式条款问题根源所在,也用高位阶法律堵上了这个害民漏洞了的。

当然,其实在《民法典》之前,《保险法》《消费和权益保护法》《邮政法》等,都主要到了格式条款的问题并予以限制,但是这些法律没有《民法典》地位这么高,所规定的法条也没有《民法典》这么全面、深刻。

但是张女士的尴尬之处在于,“坑了”她三万余元的信用卡是在2013年办理的,而《民法典》是2021年才实施的。从某种意义上来说,正是过去十数年间有太多的“张女士”受损后站出来维权,才最终推动了《民法典》关于格式条款规定的进步。

对张女士有利的地方在于,办卡时银行工作人员未明确告知此费用,并且在过去的12年间从未在扣费后短信通知(有可能也没有其他方式通知)。

银行的这些行为,精准地踩到了《民法典》规定的多项问题,首先肯定是不符合公平原则的,这就是典型的利用强势地位和信息差给用户一种“免费”的假象。其次就是未尽到提示和告知的义务。第三则是不合理地加重对方责任、限制或排除对方权利,对于使用信用卡时以支付年费的形式换取更多权益这件事儿,客户理应拥有自主选择权,而不是直接打包让客户付费了事。

有分析认为:银行卡年费问题本质是银行与用户间的信息博弈。当前信用卡市场年费规则复杂程度远超用户认知,普通卡通过“首年免、次年刷”模式降低门槛但高端卡动辄2600元甚至更高年费背后,权益缩水、条款变更等隐性成本,正成为用户“隐形负债”。

此次时间争议核心还在于信息不对称:部分银行未激活卡违规收费、12年扣费3万未提醒等案例,暴露出告知义多的缺失。更值得注意的是,高端卡权益从“无限次贵宾厅”到“刷6次/年”的缩水,本质是银行将运营成本转嫁给用户。

破解年费困局需要多管齐下。银行方面应强制推送年费提醒,将条款变更纳入重大信息告知范围。用户则需建立“年费管理清单”,清楚了解每张卡的使用成本。毕竟,信用卡的本质是金融工具,而非年费陷阱。当“免费午餐’变成“隐形账单”,理性用卡比追逐权益更重要。

文字来源网络。发布者:银率网,转转请注明出处:https://www.malonghua.com/17715.html